Freibeträge im Erbfall

Der in der Praxis sehr häufige Fall: sie erben von Ihrem Ehepartner Immobilienvermögen; nehmen wir einmal an, mit einem Verkehrswert von 250.000 €.

Liegt die Immobilie in Deutschland, so ist das erbschaftssteuerlich kein Problem. Sie können als Ehegatte einen Erbschaftssteuerfreibetrag von 307.000 € in Anspruch nehmen. Erbschaftsteuer fällt damit nicht an.

Ganz anders allerdings stellt sich die steuerliche Lage dar, wenn Sie eine Immobilie gleichen Wertes in Spanien von Ihrem Ehepartner erben. In Spanien können Sie nur einen Freibetrag von 15.980,91 € in Anspruch nehmen. Die weiteren 234.019,09 € sind zu versteuern und zwar nach der spanischen Erbschaftsteuertabelle, konkret mit einem Betrag von 38.869,90 €.

Ist die Spanienimmobilie dann nicht kurzfristig verkäuflich oder soll sie weiter im Familieneigentum gehalten werden, so stellt sich die Frage, woher denn plötzlich dieser Geldbetrag von 38.869,90 € aufgebracht werden soll, um die Steuerverbindlichkeiten tilgen zu können.

Noch prekärer wird die Lage, wenn zur Finanzierung der Spanienimmobilie ein Hypothekendarlehen aufgenommen war, welches gegebenenfalls noch mit 1.000 €/Monat abzuzahlen ist.

Plötzlich stecken Sie als Erbe in einer Schuldenfalle, aus der Sie nur per Notverkauf mit einem Wertverlust oft von 40 % des tatsächlichen Immobilienwertes herauskommen.

Durchaus ein häufiges Szenario, welchem durch frühzeitige Rechts- und Steuergestaltung allerdings wirksam begegnet werden kann.

Ähnliche Freibetragsnachteile gibt es im Ländervergleich übrigens für erbende Kinder: Freibetrag in Deutschland: 207.000 €, während der Freibetrag in Spanien auch hier bei 15.980,91 € verbleibt.

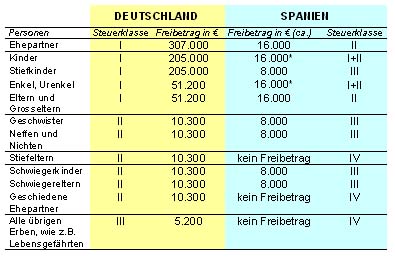

Damit Sie sich einen Überblick über die Unterschiede für die wesentlichen erbenden Personengruppen verschaffen können, nachfolgend eine tabellarische Übersicht, wobei Sie den deutschen Erbschaftssteuerfreibetrag links mit dem spanischen rechts vergleichen können.

Ergänzend erwähnt sind noch die Steuerklassen, „je höher desto ungünstiger“ lautet hier das Prinzip.

Liegt die Immobilie in Deutschland, so ist das erbschaftssteuerlich kein Problem. Sie können als Ehegatte einen Erbschaftssteuerfreibetrag von 307.000 € in Anspruch nehmen. Erbschaftsteuer fällt damit nicht an.

Ganz anders allerdings stellt sich die steuerliche Lage dar, wenn Sie eine Immobilie gleichen Wertes in Spanien von Ihrem Ehepartner erben. In Spanien können Sie nur einen Freibetrag von 15.980,91 € in Anspruch nehmen. Die weiteren 234.019,09 € sind zu versteuern und zwar nach der spanischen Erbschaftsteuertabelle, konkret mit einem Betrag von 38.869,90 €.

Ist die Spanienimmobilie dann nicht kurzfristig verkäuflich oder soll sie weiter im Familieneigentum gehalten werden, so stellt sich die Frage, woher denn plötzlich dieser Geldbetrag von 38.869,90 € aufgebracht werden soll, um die Steuerverbindlichkeiten tilgen zu können.

Noch prekärer wird die Lage, wenn zur Finanzierung der Spanienimmobilie ein Hypothekendarlehen aufgenommen war, welches gegebenenfalls noch mit 1.000 €/Monat abzuzahlen ist.

Plötzlich stecken Sie als Erbe in einer Schuldenfalle, aus der Sie nur per Notverkauf mit einem Wertverlust oft von 40 % des tatsächlichen Immobilienwertes herauskommen.

Durchaus ein häufiges Szenario, welchem durch frühzeitige Rechts- und Steuergestaltung allerdings wirksam begegnet werden kann.

Ähnliche Freibetragsnachteile gibt es im Ländervergleich übrigens für erbende Kinder: Freibetrag in Deutschland: 207.000 €, während der Freibetrag in Spanien auch hier bei 15.980,91 € verbleibt.

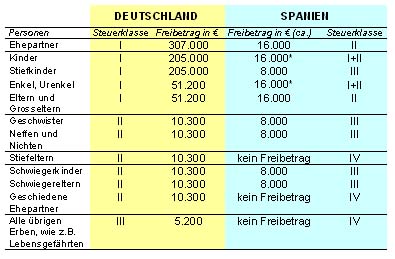

Damit Sie sich einen Überblick über die Unterschiede für die wesentlichen erbenden Personengruppen verschaffen können, nachfolgend eine tabellarische Übersicht, wobei Sie den deutschen Erbschaftssteuerfreibetrag links mit dem spanischen rechts vergleichen können.

Ergänzend erwähnt sind noch die Steuerklassen, „je höher desto ungünstiger“ lautet hier das Prinzip.

* Bei Abkömmlingen unter 21 Jahren können sich die Freibeträge bis zu ca. 48.000 € erhöhen

Im übrigen gilt die Steuerprogression, je höher der geerbte Betrag, desto höher der Steuersatz, welcher in Spanien etwa bei nichtehelichen Lebenspartnern bis über 81 % betragen kann.

Unter bestimmten Voraussetzungen und bei rechtzeitiger Gestaltung lässt sich in Spanien die Steuerlast allerdings meist erheblich reduzieren. Hier können gewisse Sonderfreibeträge für die Wohnsitzimmobilie, bei nachgewiesenem Behindertenstatus, bei Firmenvermögen u.a. genutzt werden.

Günter Menth

Erbrechtsanwalt für Spanien und Deutschland

Tel.: 971 – 55 93 77

Fax: 971 – 55 93 68

e-mail: info@erbrechtskanzlei-spanien.de

www.erbrechtskanzlei-spanien.de

google center mitte

Vielen Dank für die Übersicht! Es ist interessant, dass der Freibetrag in den beiden Ländern unterschiedlich ist. Generell ist es ja gut zu wissen, was mich in dem beschriebenen Fall erwarten würde, da dies immer wahrscheinlicher wird. Ich habe zwar bereits einen Rechtsanwalt für Erbrecht hier gefunden, aber solche Informationen sind immer hilfreich.